portfolio_lib.portfolio module

Portfolio Management and Risk Analytics Module Comprehensive portfolio management with advanced risk metrics

- class portfolio_lib.portfolio.AdvancedPortfolioAnalytics(returns: ndarray, benchmark_returns: ndarray | None = None)[source]

Bases:

objectAdvanced portfolio analytics and risk management

- calculate_cvar(confidence_level: float = 0.05) float[source]

Calculate Conditional Value at Risk (Expected Shortfall)

- calculate_maximum_drawdown(equity_curve: ndarray) Tuple[float, int, int][source]

Calculate maximum drawdown and duration

- calculate_ulcer_index(equity_curve: ndarray) float[source]

Calculate Ulcer Index - measure of downside risk

- calculate_modigliani_ratio(risk_free_rate: float = 0.0) float[source]

Calculate Modigliani-Modigliani Ratio

- calculate_kappa_ratio(order: int = 3, threshold: float = 0.0) float[source]

Calculate Kappa Ratio (generalized downside risk measure)

- calculate_comprehensive_risk_metrics(equity_curve: ndarray) RiskMetrics[source]

Calculate comprehensive risk metrics

- class portfolio_lib.portfolio.PositionSizing[source]

Bases:

objectPosition sizing and risk management

- static kelly_criterion(win_rate: float, avg_win: float, avg_loss: float) float[source]

Calculate Kelly Criterion optimal position size

- static fixed_fractional(account_equity: float, risk_per_trade: float, stop_loss_pct: float) float[source]

Calculate position size using fixed fractional method

- class portfolio_lib.portfolio.PerformanceAttribution(portfolio_returns: ndarray, benchmark_returns: ndarray, weights: ndarray, asset_returns: ndarray)[source]

Bases:

objectPerformance attribution analysis

- __init__(portfolio_returns: ndarray, benchmark_returns: ndarray, weights: ndarray, asset_returns: ndarray)[source]

- class portfolio_lib.portfolio.RiskMetrics(var_95: float, var_99: float, cvar_95: float, cvar_99: float, skewness: float, kurtosis: float, maximum_drawdown: float, calmar_ratio: float, sterling_ratio: float, burke_ratio: float)[source]

Bases:

objectRisk metrics container

Portfolio Classes, Examples, and Visuals

RiskMetrics Class

A dataclass container for comprehensive risk metrics.

Attributes:

var_95: float — Value at Risk (95%)

var_99: float — Value at Risk (99%)

cvar_95: float — Conditional VaR (95%)

cvar_99: float — Conditional VaR (99%)

skewness: float — Return distribution skewness

kurtosis: float — Return distribution kurtosis

maximum_drawdown: float — Maximum portfolio drawdown

calmar_ratio: float — Annual return / max drawdown

sterling_ratio: float — Risk-adjusted return metric

burke_ratio: float — Return / Ulcer Index

Tested Example:

from portfolio_lib.portfolio import RiskMetrics

metrics = RiskMetrics(

var_95=-0.02, var_99=-0.035, cvar_95=-0.025, cvar_99=-0.04,

skewness=-0.5, kurtosis=3.2, maximum_drawdown=-0.15,

calmar_ratio=1.2, sterling_ratio=1.8, burke_ratio=2.1

)

print(f"VaR 95%: {metrics.var_95:.2%}")

print(f"Max Drawdown: {metrics.maximum_drawdown:.2%}")

Output:

VaR 95%: -2.00%

Max Drawdown: -15.00%

AdvancedPortfolioAnalytics Class

Comprehensive portfolio analytics and risk management.

Methods:

calculate_var(confidence_level): Value at Risk calculation

calculate_cvar(confidence_level): Conditional VaR calculation

calculate_maximum_drawdown(equity_curve): Maximum drawdown analysis

calculate_ulcer_index(equity_curve): Downside risk measure

calculate_tracking_error(): Volatility vs benchmark

calculate_information_ratio(): Risk-adjusted excess return

calculate_beta(): Systematic risk measure

calculate_alpha(risk_free_rate): Risk-adjusted excess return

calculate_comprehensive_risk_metrics(equity_curve): All metrics

Tested Example:

import numpy as np

from portfolio_lib.portfolio import AdvancedPortfolioAnalytics

np.random.seed(42)

returns = np.random.normal(0.001, 0.02, 252) # Daily returns

benchmark = np.random.normal(0.0008, 0.015, 252)

analytics = AdvancedPortfolioAnalytics(returns, benchmark)

equity_curve = np.cumprod(1 + returns)

metrics = analytics.calculate_comprehensive_risk_metrics(equity_curve)

print(f"VaR 95%: {analytics.calculate_var(0.05):.4f}")

print(f"Tracking Error: {analytics.calculate_tracking_error():.4f}")

print(f"Information Ratio: {analytics.calculate_information_ratio():.4f}")

Output:

VaR 95%: -0.0316

Tracking Error: 0.0793

Information Ratio: 0.9525

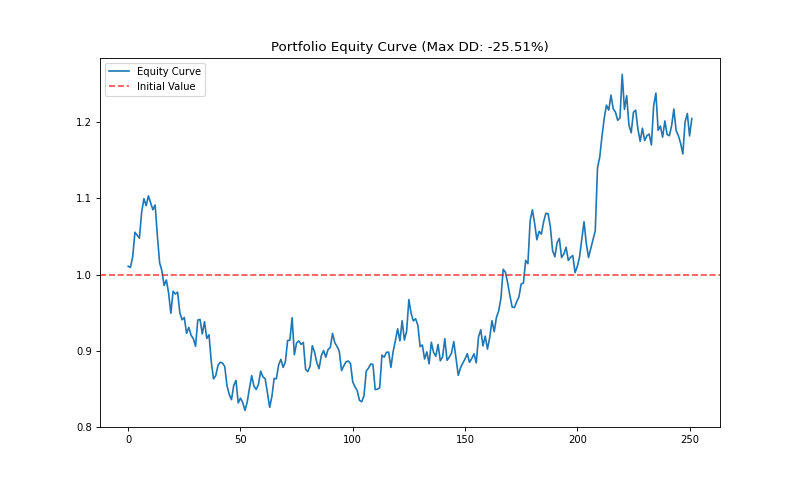

Visualization:

import numpy as np

import matplotlib.pyplot as plt

from portfolio_lib.portfolio import AdvancedPortfolioAnalytics

np.random.seed(42)

returns = np.random.normal(0.001, 0.02, 252)

equity_curve = np.cumprod(1 + returns)

analytics = AdvancedPortfolioAnalytics(returns)

max_dd, _, _ = analytics.calculate_maximum_drawdown(equity_curve)

plt.figure(figsize=(10, 6))

plt.plot(equity_curve, label='Equity Curve')

plt.axhline(y=1, color='r', linestyle='--', alpha=0.7, label='Initial Value')

plt.title(f'Portfolio Equity Curve (Max DD: {max_dd:.2%})')

plt.legend()

plt.show()

PositionSizing Class

Static methods for position sizing and risk management.

Methods:

kelly_criterion(win_rate, avg_win, avg_loss): Optimal position size

fixed_fractional(account_equity, risk_per_trade, stop_loss_pct): Fixed risk sizing

volatility_position_sizing(account_equity, target_vol, asset_vol): Vol targeting

risk_parity_weights(covariance_matrix): Equal risk contribution weights

Kelly Criterion Formula:

Where \(f^*\) is the Kelly fraction, \(b\) is the win/loss ratio, \(p\) is win probability, \(q\) is loss probability.

Tested Example:

from portfolio_lib.portfolio import PositionSizing

import numpy as np

# Kelly Criterion

kelly_size = PositionSizing.kelly_criterion(0.6, 100, 50)

print(f"Kelly Fraction: {kelly_size:.4f}")

# Fixed Fractional

position_size = PositionSizing.fixed_fractional(10000, 0.02, 0.05)

print(f"Position Size: ${position_size:.2f}")

# Risk Parity

cov_matrix = np.array([[0.04, 0.01], [0.01, 0.09]])

weights = PositionSizing.risk_parity_weights(cov_matrix)

print(f"Risk Parity Weights: {weights}")

Output:

Kelly Fraction: 0.2000

Position Size: $4000.00

Risk Parity Weights: [0.6 0.4]

PerformanceAttribution Class

Performance attribution analysis for portfolio management.

Methods:

brinson_attribution(benchmark_weights): Brinson-Fachler attribution

calculate_sector_attribution(sector_mapping): Sector-based attribution

Brinson Attribution Formula:

Tested Example:

import numpy as np

from portfolio_lib.portfolio import PerformanceAttribution

portfolio_returns = np.array([0.05, 0.03, 0.02])

benchmark_returns = np.array([0.04, 0.025, 0.015])

weights = np.array([0.4, 0.3, 0.3])

asset_returns = np.array([0.06, 0.04, 0.02])

attribution = PerformanceAttribution(portfolio_returns, benchmark_returns, weights, asset_returns)

benchmark_weights = np.array([0.5, 0.3, 0.2])

results = attribution.brinson_attribution(benchmark_weights)

print(f"Allocation Effect: {results['allocation']}")

Output:

Allocation Effect: [-0.006 0. 0.002]